Unificação de tributos e criação do Imposto sobre Bens e Serviços são estratégias para um sistema tributário mais simples e transparente no Brasil. A reforma tributária em discussão no Congresso Nacional nesta quinta-feira (6) tem como objetivo criar um sistema tributário mais simples, moderno e transparente no Brasil. Uma das estratégias para alcançar essa meta é a unificação de tributos sobre o consumo por meio do Imposto sobre Bens e Serviços (IBS). Inspirado no modelo do Imposto sobre Valor Agregado (IVA), que já é adotado por mais de 170 países, o IBS surge como uma proposta de simplificação e melhoria da eficiência econômica.

IBS: unificação de ICMS e ISS

Atualmente, o IBS se configura como um tributo que unifica e substitui dois impostos importantes: o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços (ISS). Essa unificação busca simplificar a tributação sobre a movimentação de mercadorias e a prestação de serviços.

Características do IBS

O IBS é um imposto não cumulativo, ou seja, não incide em cascata em cada etapa da produção. Com tributação no destino, o IBS é calculado em todas as etapas da cadeia produtiva, garantindo a recuperação de créditos e uma mesma base de incidência para todos os contribuintes. Além disso, o IBS não incide sobre investimentos e exportações, permitindo um ambiente mais favorável para essas atividades.

Objetivo do IBS

O principal objetivo do IBS é aumentar a eficiência econômica do país, simplificando a arrecadação e reduzindo a quantidade de impostos pagos pelos contribuintes. A unificação de tributos e a adoção de um modelo não cumulativo visam promover maior transparência e efetividade na arrecadação de impostos sobre o consumo.

Propostas em tramitação no Congresso

-

PEC 45/2019

A Proposta de Emenda à Constituição (PEC) 45/2019, em tramitação na Câmara dos Deputados, propõe a adoção de dois tributos: a Contribuição sobre Bens e Serviços (CBS) , que unifica o Imposto sobre Produtos Industrializados (IPI), Contribuição para o Financiamento da Seguridade Social (Cofins) e Programa de Integração Social (PIS) ; e o IBS, compartilhado pelos estados e municípios, que substitui o ICMS e ISS.

A PEC 45/2019 prevê um período de transição para a cobrança e a distribuição da arrecadação do IBS. O substitutivo estabelece um prazo de oito anos para a transição, de 2026 a 2033, com a extinção do ICMS e ISS até o fim de 2032. A partir de 2033, o novo modelo entraria em vigência integral. Além disso, a transição para o princípio do destino ocorreria ao longo de 50 anos, de 2029 a 2078.

-

Alíquota e isenções do IBS

A PEC 45/2019 determina que haverá uma alíquota padrão definida por lei complementar, além de uma alíquota reduzida em determinados setores. A alíquota com redução seria aplicada, por exemplo, para serviços de saúde, educação, medicamentos, transporte público coletivo urbano e semiurbano, produtos agropecuários, alimentos e produtos de higiene da cesta básica, e atividades artísticas e culturais nacionais. Também estão previstas isenções para medicamentos específicos, o Programa Universidade para Todos (ProUni) e produtores rurais pessoa física que obtiverem receita anual inferior a R$ 2 milhões.

Fiscalização e administração do IBS

De acordo com a proposta em tramitação na Câmara, a fiscalização do IBS ficaria a cargo do Conselho Federativo, composto pelas Fazendas estaduais e municipais. Esse grupo seria dotado de independência técnica, administrativa, orçamentária e financeira, com decisões tomadas a partir de votos distribuídos de forma paritária entre os entes federativos. A atuação integrada no Conselho Federativo é considerada fundamental para garantir a distribuição dos recursos conforme o princípio do destino, a unicidade da regulamentação do imposto e a ágil devolução dos créditos aos contribuintes.

-PEC 110/2019

Além da PEC 45/2019, tramita no Senado Federal a Proposta de Emenda à Constituição (PEC) 110/2019, que também propõe a adoção do IBS. No entanto, essa proposta prevê um modelo de IBS dual, com legislação e administração separadas: o IBS federal (chamado de Contribuição sobre Bens e Serviços – CBS), que unificaria o IPI, Cofins e PIS; e o IBS subnacional, compartilhado pelos estados e municípios, substituindo o ICMS e ISS.

A PEC 110/2019 também estabelece um período de transição para a cobrança e a distribuição da arrecadação do IBS. Segundo o substitutivo, a fase federal da transição se iniciaria no ano seguinte à publicação da lei complementar instituidora do IBS, caso essa publicação ocorra antes do dia 30 de junho, ou no ano seguinte, caso ocorra após 30 de junho. No caso da PEC 110/2019, a transição para o princípio do destino ocorreria ao longo de 40 anos. A reforma tributária em discussão no Congresso Nacional tem como objetivo promover uma simplificação e modernização do sistema tributário brasileiro. A unificação de tributos sobre o consumo por meio do Imposto sobre Bens e Serviços (IBS) é uma das principais propostas nesse sentido.

Com características como a não cumulatividade, recuperação de créditos e tributação no destino, o IBS busca aumentar a eficiência econômica do país, simplificando a arrecadação e reduzindo a carga tributária para os contribuintes. As propostas em tramitação, como a PEC 45/2019 e a PEC 110/2019, trazem diferentes abordagens para a implementação do IBS, estabelecendo prazos de transição e definindo alíquotas e isenções. A busca por um sistema tributário mais simples, moderno e transparente continua sendo debatida no âmbito legislativo, visando a melhoria do ambiente de negócios e o estímulo ao crescimento econômico do país.

Como funciona o Imposto sobre Bens e Serviços?

O QUE É?

O IBS (imposto sobre bens e serviços), também conhecido com IVA (imposto sobre valor agregado), é uma das propostas de Reforma Tributária que pode unificar 5 impostos complexos em apenas um simples e transparente.

O IBS incide sobre o valor agregado de cada etapa da produção de um bem ou serviço.

Valor agregado é o quanto de valor foi adicionado em cada etapa da produção.

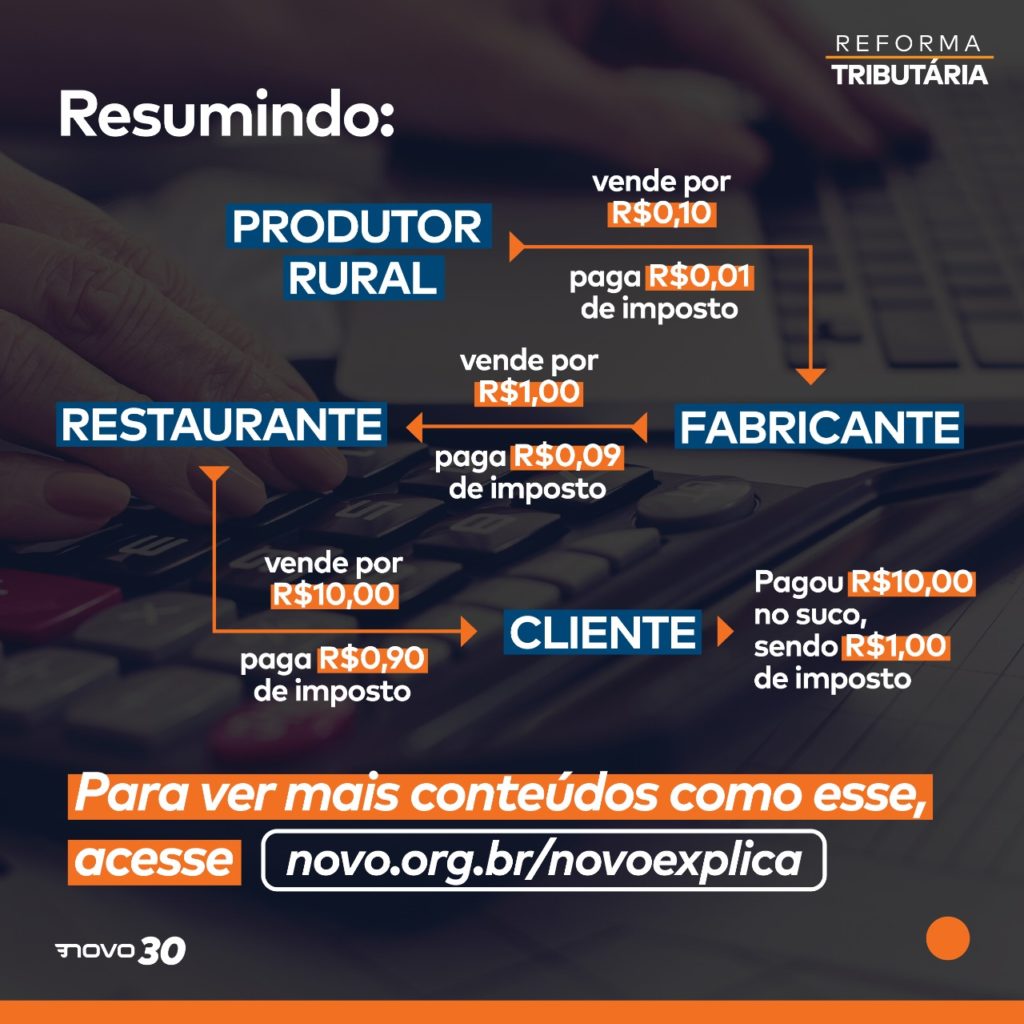

Veja este exemplo simplificado da venda de um suco de uva, onde será cobrado o IBS com uma alíquota de 10%. Para facilitar, calcularemos o valor agregado subtraindo o preço de compra do preço de venda.

O produtor rural coleta algumas uvas e vende para um fabricante por R$ 0,10.

Ele paga 10% em impostos.

Ou seja, R$ 0,01 em imposto.

Esse fabricante produz suco a partir das uvas e o vende para um restaurante por R$ 1,00.

O valor agregado é de R$ 0,90 (valor de venda – valor de compra = valor agregado | R$ 1,00 – R$ 0,10 = R$ 0,90)

Ele pagará 10% em cima destes R$ 0,90, ou seja, R$ 0,09 em impostos.

O restaurante vende o suco para o cliente por R$ 10,00.

O valor agregado é de R$ 9,00 (valor de venda – valor de compra = valor agregado | R$ 10,00 – R$ 1,00 = R$ 9,00)

Então ele pagará 10% em cima destes R$ 9,00, ou seja, R$ 0,90 em impostos.

No final, o cliente terá pago R$ 10,00 pelo suco.

E quanto de imposto? Basta somar o valor pago em cada etapa: R$ 0,01 + 0,09 + R$ 0,90 = R$ 1,00.

Ou seja, 10% de imposto, igual a alíquota cobrada em cada etapa.

Os diversos tributos são concentrados em apenas um, tornando o sistema mais simples e transparente, já que os produtores e os clientes sabem quanto vão pagar de impostos.

Como o imposto incide apenas sobre o valor agregado, não se paga imposto em cima de imposto. Apenas sobre o valor que foi adicionado.

Publicado Por: Juliana Moratto

Fonte: Portal Contabeis com informações do Novo 30